Advertencia: no hay una solución mágica en las páginas de este documento. Si espera una solución para todos los problemas de estimación o quizás una solución para controlar todos los costos en todos los proyectos, se sentirá decepcionado.

Este documento le proporcionará algunas ideas sobre las consideraciones financieras del gerente de la empresa. Un objetivo de este documento es permitirle alinear mejor la gestión de costos del proyecto con la gestión financiera de la empresa. También le proporcionaremos cinco reglas para mejorar las estimaciones de proyectos. Podrá guiar mejor a los expertos en la materia y a los gerentes funcionales para que le proporcionen mejores estimaciones. Además, se le proporcionará una matriz de evaluación del desempeño con márgenes de desempeño generalizados y con sugerencias para mejorar la definición de la calidad del desempeño en la gestión de proyectos. Podrá interpretar mejor los resultados del valor ganado del desempeño del proyecto.

Entender estas sugerencias no garantiza el éxito en la gestión de proyectos. La práctica en el uso de estos conceptos, reglas y herramientas interpretativas simplemente aumentará su probabilidad de éxito.

Gestión Financiera

De los tres círculos superpuestos de la gestión – negocios, proyectos y productos – la fase de iniciación del ciclo de vida de la gestión de proyectos comienza con la transmisión de la visión del gerente de negocios al gerente de proyectos. La visión de la empresa en cada instancia debe contener los elementos necesarios para que el gerente de proyectos defina el alcance del proyecto en términos de tiempo, costo y objetivos. El alcance del proyecto debe alinearse con la visión de la empresa. Esto no significa que el proyecto asumirá las responsabilidades de la empresa. Por ejemplo, una visión empresarial que pretende reducir los costos de la división de ingeniería en un 10 por ciento mediante la implementación de CAD 3D (diseño y dibujo asistido por computadora) se traduce en un objetivo de proyecto de proporcionar CAD 3D.

Dado que este documento aborda solo el aspecto de la gestión de costos de la gestión de proyectos, nuestra discusión continua de la visión empresarial se refiere solo al componente de gestión financiera.

Desde el principio, es importante comprender las implicaciones de inversión del proyecto. Un aspecto importante es la relación entre $1 hoy y $1 en el futuro. Considere el siguiente ejemplo desde una perspectiva empresarial: Su empresa está contemplando invertir $1 millón en una visión que se espera genere $200,000 por año durante nueve años. ¿Debería su empresa autorizar el proyecto necesario? A primera vista, sí, ya que los ingresos totales de $1.8 M a $200,000 por año son mayores que el desembolso de $1 M. Sin embargo, el $1 M se paga inmediatamente, y los $200,000 por año se reciben en el futuro. Además, mientras que la inversión inmediata se conoce con cierta certeza, el retorno solo puede ser estimado. Además, el retorno se paga en dólares de un valor diferente. Antes de decidir, necesitamos conocer la relación entre un dólar hoy y un dólar en el futuro.

Esta relación se llama el valor temporal del dinero, y se refiere a la condición de que un dólar hoy vale más que un dólar prometido. En el enfoque más simple, podría ganar intereses mientras espera, permitiendo que su dólar en mano crezca con un esfuerzo mínimo. Una decisión de arriesgar ese dólar implica, en parte, considerar la tasa de apreciación sin riesgo.

Las tablas de valor temporal del dinero simplifican los cálculos. Una tabla de valor futuro muestra el valor futuro de $1 invertido a varios porcentajes durante varios períodos de tiempo. Las tablas de valor presente muestran cuánto debemos invertir hoy a un cierto porcentaje para ganar un retorno particular en el futuro.

Las tablas de valor presente se utilizan para evaluar proyectos. Con una estimación o límite para la inversión del proyecto y una estimación del retorno futuro, podemos descontar los flujos de efectivo a "valor presente". Al comparar este ingreso descontado con el desembolso de efectivo, podemos determinar si el resultado del proyecto podría ganar el retorno que deseamos. En otras palabras: ¿Deberíamos arriesgar tanto; cuánto para obtener algo que no tenemos pero creemos que nos dará un retorno que no podríamos obtener en otro lugar? No es de extrañar que quieran limitar el gasto del proyecto.

El gerente de la empresa de manera similar puede aplicar otros métodos como el Valor Actual Neto (VAN), la Tasa Interna de Retorno (TIR), la Relación Beneficio-Costo (BCR) y el Período de Recuperación. El análisis matemático de los gastos y expectativas es, sin embargo, solo una guía para una decisión de inversión y no la decisión en sí misma. La naturaleza precisa de los resultados del análisis cuantitativo puede oscurecer los errores cometidos en la formulación del problema original. Debe tenerse cuidado al aplicar los procedimientos de manera consistente a todas las alternativas. Además, es extremadamente importante que los gastos del proyecto se identifiquen y se ingresen con precisión en los cálculos de la empresa, incluso si esto implica hacer planes y estimaciones detalladas del proyecto antes de tomar una decisión empresarial.

Tener el proyecto antes que la empresa – una analogía válida dado que el gerente de la empresa está en el carro conduciendo el caballo que tira del carro – ocurre menos a menudo de lo que debería. Con frecuencia, los gerentes de la empresa esperarán que los presupuestos dados del proyecto se cumplan con los planes del proyecto. Central a esta creencia es la expectativa de que las estimaciones cumplan con las expectativas.

Estimación de Proyectos

Ya sea que el gerente del proyecto cree el plan del proyecto antes de la decisión de inversión de la empresa o como consecuencia de ello, el componente central de gestión de costos del plan son las estimaciones. Las estimaciones son predicciones para tres parámetros del plan: ¿Cuánto tiempo? ¿Cuántos? ¿Cuánto? No se requieren estimaciones si no necesitamos saber cuánto tiempo, cuántos, o cuánto. El EDT es la base para la estimación. Si no hay EDT, no podemos crear estimaciones. Además, las personas producen estimaciones y las personas cometen errores. Sí, el proceso de estimación está sujeto a errores.

Los gerentes de proyectos no estiman; gestionan el proceso de estimación. Aunque el gerente de proyectos posee el paquete de trabajo de gestión de proyectos 'preparar estimaciones', lo hace como guardián del proceso. Los gerentes de proyectos planifican, dirigen, organizan, personalizan, controlan y coordinan la creación de estimaciones.

Planifican determinando el quién, qué, dónde, cuándo, por qué y cómo de la actividad de creación de estimaciones. Dirigen entregando su plan. Organizan movilizando los recursos no personales necesarios: la sala, el EDT, información histórica y, quizás, herramientas, incluyendo software. Personalizan movilizando los recursos personales necesarios: los gerentes funcionales que eventualmente proporcionarán los recursos para realizar el trabajo del proyecto, los expertos en la materia que están más familiarizados con el trabajo del proyecto y el soporte administrativo. Controlan la creación de estimaciones monitoreando el progreso, midiendo el progreso contra el plan y gestionando el cambio. Coordinan la creación de estimaciones asegurándose de que los efectos de las demandas en competencia se minimicen.

Lideran a su gente hacia la finalización exitosa de este trabajo. Comunican los requisitos, el proceso, el plan y el progreso. Motivan a los demás. Resuelven problemas a medida que surgen.

Hay cinco reglas de estimación que ayudarán al gerente del proyecto a obtener mejores estimaciones:

La primera regla es la regla de claridad: la regla del "nivel de detalle". Esta regla establece que cuanto más pequeña sea la unidad de trabajo que se estima, mejor será la estimación. Además, esta regla puede aplicarse al grado de precisión en la redacción de la declaración del paquete de trabajo. Cuanto más precisa sea la declaración, mejor será la comprensión del trabajo y, en consecuencia, la estimación. Tanto el tamaño como la precisión son niveles de detalle. Si no hay EDT, entonces no hay paquetes de trabajo, y no hay estimaciones. Si hay un EDT, pero insuficiente en claridad o detalle, entonces se obtendrán estimaciones inexactas.

La segunda regla es la regla de cooperación: la regla de "propiedad de las estimaciones". Esta regla establece que aquellos responsables de los resultados deben proporcionar o aprobar las estimaciones. Es preferible que el recurso que realizará el trabajo y el gerente funcional que proporcionará ese recurso proporcionen o al menos aprueben las estimaciones. Si no hay participación ahora, entonces no habrá aceptación y no habrá cooperación más adelante.

La tercera regla es la regla de compromiso: la regla de "compensación tiempo/costo/recurso". De todas, esta es conceptualmente la más simple de las reglas – puede reducir el tiempo pagando más por recursos adicionales o mejores. En la práctica, es la más compleja. Puede haber un número infinito de maneras en que esta regla puede implementarse, y cada instancia incluirá contradicción, incertidumbre y compromiso.

La cuarta regla es la regla de consideración: la regla de "productividad humana". Esta regla establece que las personas no son 100 por ciento productivas el 100 por ciento del tiempo. A cada estimación base, el gerente de proyectos debe agregar elementos no productivos como el tiempo perdido en sobrecarga del proyecto, el tiempo para rehacer y el tiempo perdido en las demandas generales de la corporación. Sería inconsiderado programar trabajo sin considerar las demandas no productivas.

La quinta regla es la regla de consistencia: la regla de "distribución de estimaciones". Esta regla establece que las mejores estimaciones son aquellas que más se acercan a lo que ha sido y será la realidad. Se busca consistencia en validez y confiabilidad. Las personas que proporcionan estimaciones tienen tendencias individuales (a menudo vistas en registros históricos) a hacer suposiciones de peor o mejor caso al estimar. Solo en las mejores circunstancias las estimaciones se acercarán al ideal. Lo mejor que puede esperar un gerente de proyectos es que los estimadores sean consistentes y que nosotros, si conocemos bien al estimador, podamos compensar.

Ya sea que la planificación se realice antes o después de la decisión de la empresa de proceder, el gerente de proyectos comenzará la fase de ejecución con el plan aprobado en mano. Ahora comienza la actividad de supervisión concurrente del control del proyecto.

Control de Costos

El control es una función de gestión y, por lo tanto, un trabajo legítimo de gestión de proyectos. El gerente de proyectos debe mirar dentro del proyecto para determinar el progreso, medir la variabilidad, predecir resultados, informar el estado, gestionar el cambio y evaluar los resultados. Controlar es supervisar. Supervisar es observar, reaccionar y evaluar. Existen mecanismos formales e informales de control para este propósito.

El valor ganado (EV) es un poderoso mecanismo de control cuantitativo formal. A través del uso del EV, se pueden detectar e incluso predecir problemas antes, minimizar la especulación, evaluar el estado e informar el progreso. El valor ganado es un mecanismo de control que solo requiere un plan y datos reales.

Hay dos índices de Valor Ganado que son de particular valor para los gerentes de proyectos. El primero es el Índice de Desempeño de Costos (CPI). El CPI es la relación entre los costos presupuestados y los costos reales del trabajo realizado. Específicamente, se puede determinar la relación entre los costos estimados y los costos reales. El segundo es el Índice de Desempeño de Programación (SPI). El SPI es la relación entre el trabajo realizado y el trabajo programado. El SPI es una calificación de eficiencia para el trabajo realizado hasta el momento de la medición.

Cualquiera de los índices puede usarse para predecir el tiempo y costo futuros si el desempeño continúa en los niveles actuales. Cuando se usa el CPI de esta manera, la nueva predicción del costo total del proyecto se llama Estimación al Completar (EAC).

Dado que el costo presupuestado del trabajo programado (BCWS) o Valor Planificado (PV) es el producto de nuestros procesos de estimación, ¿qué significan los índices y valores derivados?

El CPI disminuye a medida que aumentan los costos reales del trabajo realizado (ACWP) utilizando la fórmula: CPI = BCWP/ACWP. Cuando el costo real del trabajo excede el costo presupuestado del mismo trabajo, nuestro desempeño de costos es inferior a uno. El CPI es un índice y no tiene unidades porque se deriva dividiendo unidades expresadas en moneda por unidades expresadas en moneda.

El SPI disminuye a medida que disminuye el costo presupuestado del trabajo realizado (BCWP) o Valor Ganado (EV) - utilizando la fórmula: SPI = BCWP/BCWS. Dado que nuestra oportunidad de establecer el BCWS terminó con la fase de planificación, el SPI varía según la cantidad de trabajo realizado durante la ejecución. El SPI es un índice y no tiene unidades porque se deriva dividiendo unidades expresadas en moneda por unidades expresadas en moneda.

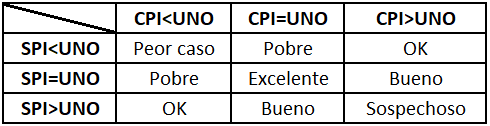

Si aceptamos que una categorización inicial del CPI o SPI puede ser menor que uno, igual a uno o mayor que uno, entonces podemos crear una simple matriz de tres por tres para ayudar en nuestro análisis de cualquier resultado de valor ganado. Es decir, podemos etiquetar las columnas como CPI<1, CPI=1 y CPI>1, y las filas como SPI<1, SPI=1 y SPI>1, para formar una matriz de nueve elementos de todos los posibles resultados.

Solo queda etiquetar y describir estos nueve resultados para lograr una comprensión inicial de nuestro resultado de valor ganado en un punto de informe dado durante un proyecto bajo nuestro control.

Al etiquetar dicha matriz, habrá acuerdo en siete de los nueve elementos. Estos son:

- Donde CPI y SPI son ambos menores que uno, reconocemos el desempeño peor caso. Esto ocurre en un caso. Este es el caso de prometer demasiado y cumplir poco.

- Donde un índice es menor que uno y el otro es igual a uno, reconocemos un mal desempeño. Esto ocurre en dos casos.

- Donde un índice es menor que uno y el otro es mayor que uno, reconocemos un desempeño aceptable. El desempeño no es malo, pero tampoco es bueno. Esto ocurre en dos casos.

- Donde un índice es igual a uno y el otro es mayor que uno, reconocemos un buen desempeño. Esto ocurre en dos casos.

El argumento, si lo hay, se centrará en la etiquetación de los dos elementos restantes.

- Donde CPI y SPI son ambos mayores que uno, nos volvemos sospechosos.

Por debajo del presupuesto y por delante del cronograma es un resultado sospechoso. Un muy buen gerente de proyectos empleando trabajadores inesperadamente más productivos a un costo inesperadamente menor podría lograr este resultado. También podría lograrse mediante un gerente de proyectos inescrupuloso que utilice estimaciones del peor caso para rendir mejor de lo planeado. Este último es el caso de las promesas insuficientes y las entregas excesivas.

Esta es la condición que los gerentes de proyectos describen como estimaciones de relleno para crear contingencias. Recordará que no hay una sexta regla de estimación llamada la regla de contingencia. La contingencia es propiedad del gerente de negocios y no puede ser creada por el gerente de proyectos. Las estimaciones nos dicen cuánto tiempo, cuánto y cuántos. El gerente de la empresa y el gerente de proyectos quieren estimaciones fiables. Mejores estimaciones contribuyen a una mejor gestión de costos, particularmente cuando se mide el desempeño real contra el plan, y particularmente si se cree que cumplir con el costo y el tiempo es un desempeño excelente.

- Donde CPI y SPI ambos igualan a uno, hay excelencia en la gestión de proyectos.

Cumplir con el costo y el tiempo es un desempeño excelente. Solo puede lograrse a través de una buena gestión de proyectos que incluya estimaciones válidas y confiables. Este es el caso de entregar según lo prometido.

La Tabla 1 muestra la Matriz de Índices de Desempeño con etiquetas.

Tabla 1. Matriz de Índices de Desempeño

Nuestro análisis inicial de los índices ha involucrado solo nueve elementos derivados de tres categorías. Supongamos que nuestro índice de desempeño (PI para abreviar, ya que no importa cuál índice estamos revisando) es 1.01 o 1.10. ¿Son estos valores diferentes? ¿Cuál es el rango completo de valores posibles? ¿Cuándo deberíamos preocuparnos?

Podemos lograr un valor de PI de 2.00 si y solo si nuestras estimaciones están equivocadas en un 100 por ciento. Por ejemplo, una estimación de 100 y un real de 50 producirá un CPI de 2.00. Para lograr un valor de 4.00, los reales deben ser una cuarta parte de las estimaciones. Para lograr un valor de 0.25, los reales deben ser cuatro veces las estimaciones. En algún momento, estos valores se desvían del límite de la expectativa racional.

¿Podemos establecer una expectativa racional de precisión para nuestras estimaciones? Si es así, pero no con precisión, podríamos establecer bandas de desempeño que podríamos usar para desencadenar una respuesta previamente acordada. Supongamos que establecemos una expectativa racional de precisión para nuestras estimaciones en más o menos 25 por ciento. No tomaríamos ninguna acción mientras el PI permanezca dentro del rango de 0.75 a 1.25. Podríamos establecer bandas secundarias que desencadenarían cierta escalada si el PI se escapa de nuestros límites primarios de 0.75 y 1.25. Por ejemplo, si el PI entra en la zona entre 0.50 y 0.75 o entre 1.26 y 1.50, involucraríamos una Revisión de Desempeño de Nivel II (o alguna otra acción similarmente titulada).

¿Nuestras bandas deberían ser las mismas durante todo el proyecto? Probablemente no. Tenemos más tiempo para responder a un PI de 1.60 al final del primer período de informe que al final del penúltimo período de informe. Probablemente, nuestra tolerancia de no tomar acción (nuestra banda primaria) debería estrecharse a medida que el proyecto avanza.

¿Es posible establecer valores probables para estas bandas que se apliquen a todos los proyectos? No hay posibilidad. La fiabilidad de las estimaciones para los paquetes de trabajo de I+D debe ser diferente de la de los paquetes de trabajo de construcción. Además, probablemente se necesiten mayores tolerancias dentro de las organizaciones que no usan rigurosidad o que solo recientemente han introducido rigurosidad en su aplicación de la gestión de proyectos. A medida que se recopilan resultados históricos y mejoran los procesos de estimación, entonces las bandas pueden ajustarse.

¿Es posible establecer bandas con el acuerdo de la empresa y la gestión de proyectos? Absolutamente, y esto debería hacerse en cada caso. La excelencia y el fracaso se convierten entonces en referenciados a criterios, definidos de antemano y medidos objetivamente utilizando herramientas estándar de la industria. Ahora todos saben de antemano qué esperar y en retrospectiva qué realmente sucedió.

Conclusión

Habrá aquellos entre ustedes que habrán esperado una solución mágica en las páginas de este documento. Tal vez esperaban una solución a todos los problemas de estimación; o tal vez una solución para controlar los costos en todos los proyectos. No sucedió. La gestión de proyectos depende de la situación. Siempre será así.

Este documento debería haberle dado algunas ideas sobre las expectativas financieras del gerente de la empresa. Sus perspectivas y sus mecanismos son diferentes. Quizás ahora pueda alinear mejor la gestión de costos del proyecto con la gestión financiera de la empresa.

Este documento ha presentado algunas reglas para mejorar las estimaciones de proyectos. Usted y el gerente de la empresa esperan y merecen estimaciones precisas. Quizás ahora pueda guiar mejor a los expertos en la materia y a los gerentes funcionales para que le proporcionen mejores estimaciones.

Este documento ha esbozado una matriz de evaluación del desempeño con márgenes de desempeño generalizados y con sugerencias para mejorar la definición de la calidad del desempeño en la gestión de proyectos. Usted y la empresa se benefician de definiciones y expectativas acordadas para la medición del desempeño. Quizás ahora pueda interpretar mejor los resultados del Valor Ganado del desempeño del proyecto.

El éxito solo se ayuda con estas herramientas y no se garantiza. La comunicación completa y abierta, el acuerdo sobre expectativas, la diligencia en la aplicación y la interpretación objetiva de los resultados cuantificados contribuirán aún más al éxito de la gestión de costos del proyecto. La práctica mejorará la probabilidad de su éxito.

Fuente: Traducción y adaptación del artículo 'Cost management for project managers' del PMI.

Compartir

¡Descubre el poder del diseño con nuestro curso de Revit Structure en PolarisX! 🌟 Transformemos ideas en realidades. 🚀

INSCRÍBETE AQUÍ